来源:每日财报

优然牧业未来需要淡化“牢笼”。

文/每日财报 吕明侠

2022年,乳业上游面临的压力不小。疫情多点散发蔓延、地缘政治环境不利、气候异常变化等诸多因素挑战下,行业龙头优然牧业交出了一份“不易”的成绩单。

3月30日,优然牧业(09858.HK)发布2022全年业绩公告,实现总收入180.51亿元,同比增长17.6%,行业领先优势进一步提升。此次,董事会已通过2022年利润分配提案,拟每股派息0.022元。

事实上,作为乳业龙头伊利股份的上游牧场,优然牧业一直在向中国最大的上游牧场前进,并不断收购、扩张以达成其战略目标。

只是与之同步的,在其扩张之路上,高企的负债率及紧绷的资金链也成为外界非常关注的焦点。以此次年报为视角,其归母净利润、毛利率的下滑亦将优然牧业的境遇“书写”得淋漓尽致。

原料奶成本与售价背离

2022年,优然牧业实现总收入180.51亿元,同比增长17.6%,但归属母公司净利润4.15亿元,同比下降73.38%;公司管理费用率及销售费用率分别由5.4%、3.6%下降至4%和3.3%,连续三年下降,大幅领先于行业,营运效率持续提升。

具体来看,优然牧业原料奶业务收入108.5亿元,同比增长13.8%,产量方面同比增长19.5%,达到238万吨;反刍动物养殖系统化解决方案收入71.97亿元,同比增长23.9%。其中,饲料业务收入同比增长23.4%,奶牛超市业务收入同比增长13.9%,育种业务收入同比增长120.8%。

值得一提的是,总收入占比超60%的原料奶,毛利率却从2021年的41.4%下降到了2022年的31.4%,这也是其净利润大降的主要原因。对此优然牧业表示,主要受蛋白类饲料、玉米、粗饲料等原材料价格普遍上涨,而原料奶销售价格小幅下降的影响。

据农业农村部数据,2022年12月末,全国玉米、豆粕均价分别为3.05元/公斤和5.07元/公斤,与2022年初相比分别增长5.9%和33.4%。

据国家奶牛产业技术体系监测数据,截至2022年11月,辐射牧场的原料奶平均生产成本为3.89元/公斤,同比增长4.6%。而饲料成本上涨放在2022年疫情散发的大背景下,负面效应被进一步扩大。

实际上,2021年以来,不断走低的奶价对原奶行业的冲击不小。农业农村部最新奶价显示,内蒙古、河北等10个主产省份生鲜乳平均价格3.97元/公斤,同比下跌5%。而从2021年8月的高点4.36元/公斤开始,生鲜乳收购价格就一路下行。

因此对于牧场来说,高成本和低奶价的持续,让当下的日子非常艰难,头部企业尚且如此,中小牧场无疑要承受更大压力。

“咬紧牙关”坚持扩张

优然牧业的前身为内蒙古伊利畜牧发展有限责任公司,2015年经过业务分拆后,跳脱出伊利独自运营,也就是说,优然牧业曾是伊利旗下的全资附属公司。

据财报显示,截至2022年上半年末,优然牧业共有78座运营牧场、15个饲料生产基地、14个草业生产基地、3个核心育种基地及1个牧业产业链平台。

一直以来,牧场经营作为典型的重资产行业,生产、经营规模化都并不简单,所需时间也很长,因此其多采用收购的方式进行扩张。

例如,2019年7月份,优然牧业以22.78亿元的价格拿下赛科星58.36%的股权;2020年10月3日,优然牧业又以23.1亿元的价格收购了新西兰乳业巨头恒天然旗下在山西应县和河北玉田的6个牧场。去年,优然牧业还表示计划以12亿港元的价格收购中地乳业27.16%的股权。

通过前述收购,优然牧业现已成为我国当前规模最大的乳业上游综合产品和服务提供商。

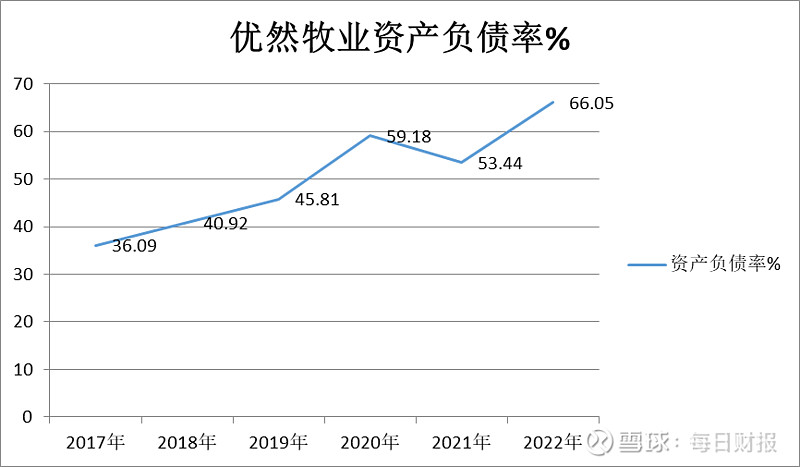

对优然牧业而言,扩张也如同“双刃剑”,其负债率随之攀升。据东方财富数据显示,2017年至2022年优然牧业资产负债率分别为36.09%、40.92%、45.81%、59.18%、53.44%及66.05%,逐年增长。

《每日财报》还发现,优然牧业的资金来源主要依靠融资业务。截至去年末,优然牧业经营活动所得现金净额为25.48亿元、投资活动所用现金净额为-107.8亿元、融资活动所得现金净额为80.52亿元。

在不断地扩张下,去年末优然牧业现金及现金等价物为14.52亿元,但同期其短期借款中,银行及其他借款为138.3亿元,现金及现金等价物远不能将其覆盖,可见优然牧业资金链的紧绷程度。

离不开“牢笼”

或是因“前世”渊源,优然牧业一直与伊利有着较高的联系。

优然牧业曾表示,“公司的客户主要为乳制品制造商和牧场。具体而言,伊利为且一直为主要客户,而本集团的成功部分取决于与控股股东伊利的长期稳定的合作关系。”

以现有数据看,截至2021年底,优然牧业产生自身五大客户的收入为95.63亿元,占总收入的62.3%;同期向最大客户伊利销售原料奶产生收入人民币87.57亿元。不难发现,伊利对优然牧业的重要性之大。

毫无疑问的是,与伊利股份深度绑定,带给优然牧业的好处是显而易见的。背靠我国奶品龙头之一的伊利股份,优然牧业过往营收、利润增长迅速且稳定。

但长远来看,对于独立拆分出来运营的优然牧业而言,收入单一风险是不容忽视的。想避开此风险,又会因当前与伊利的关系,使得优然牧业难以拓展其他客户。所以或许可以说,伊利股份更像是优然牧业的“牢笼”。

而接下来,因农产品生产天然对价格的反应会滞后,也意味着优然牧业未来的表现,很可能会出现周期性的波动。且就目前而言,玉米、豆粕等期货价格并未出现明显的降幅,因此优然牧业今年一季度的成本表现或会继续高企。

此外,优然牧业作为产业的上游,议价权不高,下游企业容易把成本和风险转嫁到上游。对优然牧业而言,继续选择伊利,单一风险将敞口上升,独立性也会饱受质疑,如何拓展新客户降低风险必将是其还需面临的一大挑战。

END

内容投稿:meiricaibao@163.com

联系电话:010-64607577 / 15650787695

投资者交流群:公号内留言微信号,由群主添加入群

扫码关注我们

微信:meiricaibao

微博:@每日财报网