尽管2022年营收首次冲破100亿大关,但是净利润却几乎腰斩。近日,现代牧业总裁孙玉刚交出其履新以来首份完整的年度业绩单显示,作为中国最大的牧业公司,现代牧业当下日子其实并不好过,其对外宣称“降本增效”,而实际上其去年销售成本支出却是大幅增长。

值得关注的是,在报告期内,现代牧业旗下子公司还疑似因为与伊利旗下子公司的纠纷,成为了“老赖”。

1、营收大涨净利却几近腰斩

财报显示,现代牧业2022年销售收入122.95亿元,同比增长73.7%。然而,与之背道而驰的是,其归母净利润几乎腰斩,从上年的10.19亿暴跌至5.62亿元,同比下滑44.8%。

现代牧业营收大涨,首先就是其原料奶业务增长,现代牧业表示,截至2022年12月31日,现代牧业中国投资及营运41个牧场,原料奶销售收入99.45亿元,同比增长42.0%。

营收大涨的另一个重要原因就是并购带来的收入。现代牧业在财报中表示,公司于2021年11月完成收购富源国际,自此集团开始饲料销售业务。2022,该业务销售收入达到23.5亿元。很显然,并购饲料业务是现代牧业营收大涨的主要原因。

然而营收大涨,净利却几乎腰斩。根据财报,2022年现代牧业获得的政府补贴为1.099亿元,而2021年为6410万元。换句话说,如果没有这个补贴,现代牧业2022年的净利更是难看。

现代牧业官方也表示,2022年面对疫情影响经济下行、饲料成本高企和原奶价格下行,乳业遭遇雪上加霜的严酷寒冬。

2、

“降本增效”形同虚设?

尽管净利润如此重挫,但现代牧业仍然表示其“竭力降本增效,攻克成本压力;加大拓宽产业外延力度,培育发展新增长点”。

但胡说有理从财报中发现,其“降本增效”的说法很难成立。

财报显示,现代牧业的销售成本从 2021 年 69.07 亿元攀升到 2022 年末的 119.2 亿元,增长了 72.58%, 与其营收增速几乎持平。

这其中销售及分销成本3.69亿元,比2021的1.84亿翻了一倍;行政开支7.3亿元,同比也是将近翻倍。

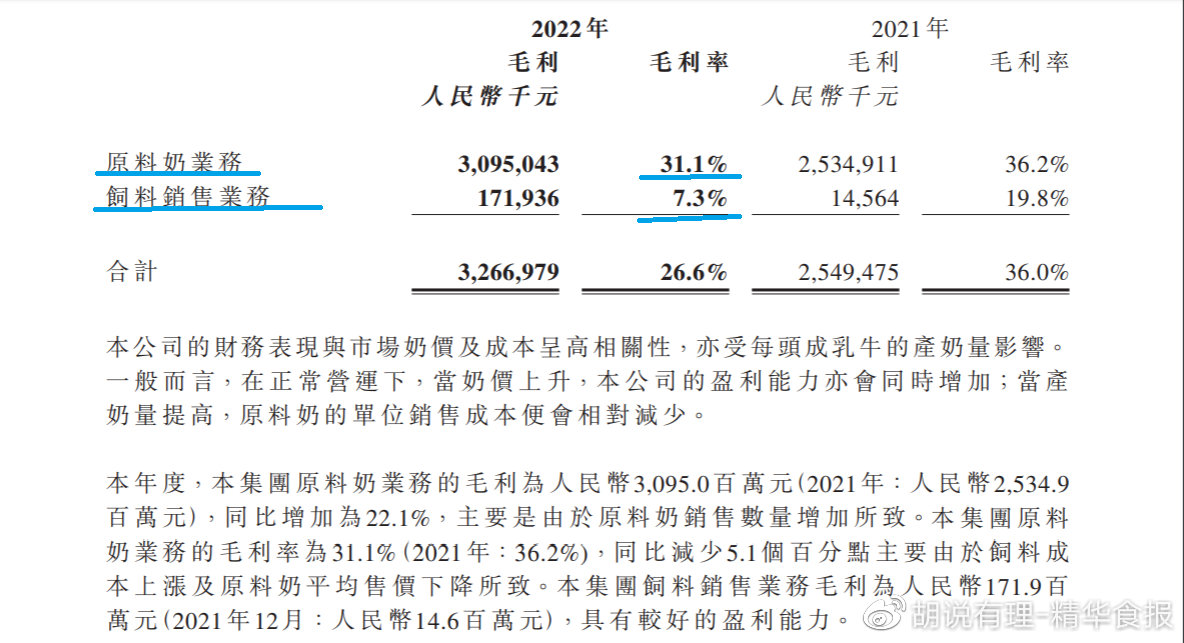

再看奶牛养殖业务看,2021年、2022年,现代牧业原料奶平均销售单价分别4.41元/公斤、4.27元/公斤;毛利率分别为36.2%、31.1%。尽管现代牧业表示2022年毛利率减少了5.1个百分点,主要是由于饲料成本上涨及原料奶平均售价下降导致,但很显然,上述大幅增长的成本费用支出是造成现代牧业利润下滑的一大主因。

更有意思的是,现代牧业2021年11月并购的饲料业务当年毛利率为19.8%;而2022年23.5亿元的饲料业务营收中,毛利只有1.72亿元,毛利率仅为7.3%,由此也直接导致现代牧业2022年整体毛利率从上年的36%拉低至26.6%。

尽管如此,现代牧业仍然称,“饲料销售业务具有较好的盈利,其将为本集团持续贡献利润”。

2021年7月,现代牧业总裁高丽娜退休,孙玉刚接棒。2022年,是孙玉刚交出的首份完整业绩单,很显然,这份营收高增长的业绩单背后,如何提升盈利能力,对于孙玉刚来说,是个极大考验。

3、

子公司曾与伊利纠纷成“老赖”?

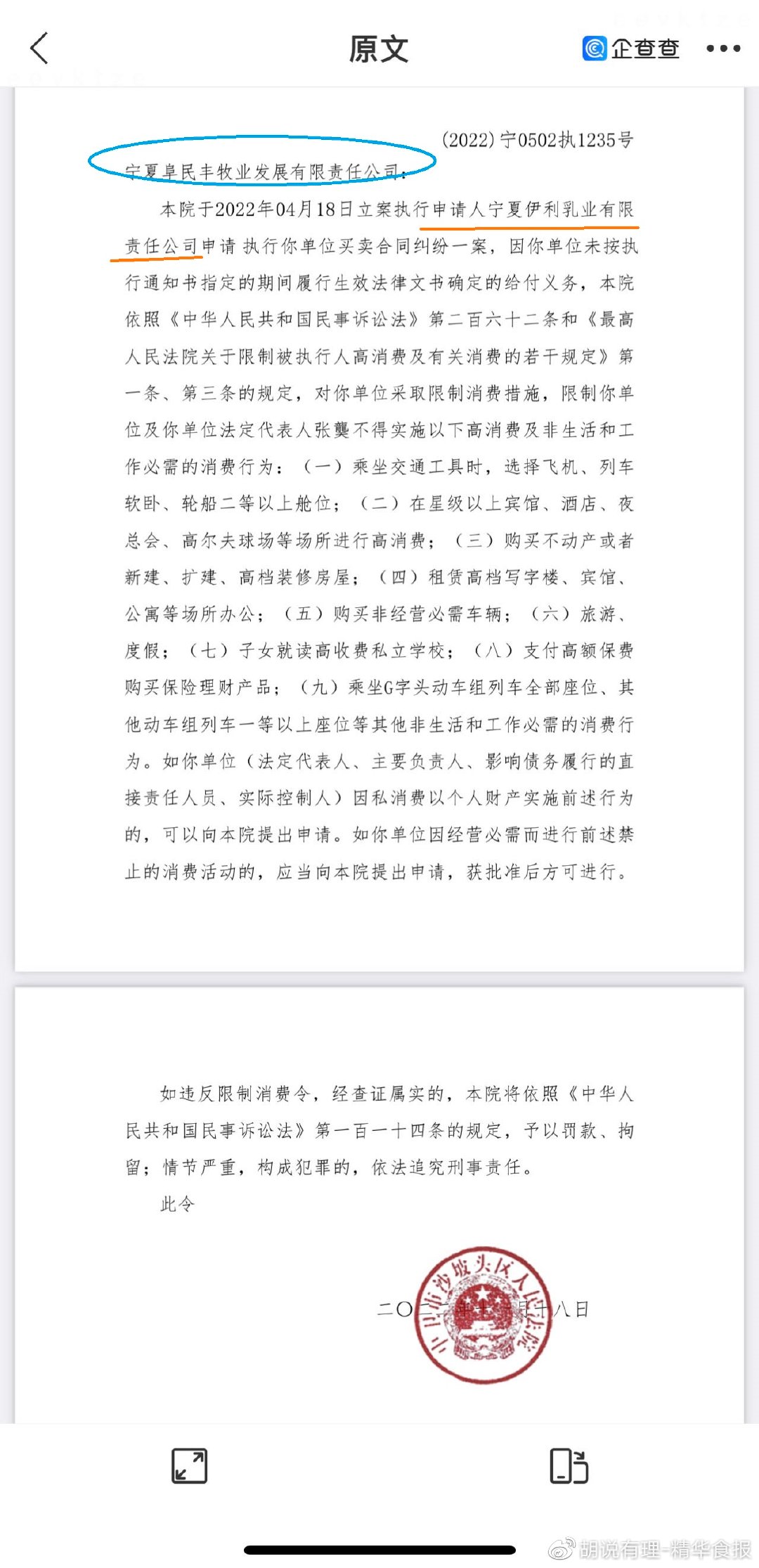

有意思的是,在2022年,现代牧业旗下子公司还疑似与伊利发生买卖合同纠纷,因此还成了“老赖”。

企查查显示,宁夏阜民丰牧业发展有限责任公司(下称“阜民丰牧业”)因未按时履行法律义务而成为被执行人,立案日期是2022年4月18日,执行法院为宁夏回族自治区中卫市沙坡头区人民法院,执行标的在2891万元左右;2022年11月18日,该公司成为“失信被执行人”。

阜民丰牧业是现代牧业控股90%的子公司。企查查显示,该案件疑似申请人执行人是“宁夏伊利乳业有限责任公司”,后者为伊利全资子公司。

目前,该信息在企查查上显示为“历史风险”。

另外,企查查还显示,阜民丰牧业此前还遭到了中卫市沙坡头区环境保护局的处罚,该局执法人员于对其常乐镇李营村奶牛养殖项目进行检查,发现牛粪从堆粪场溢出,流入厂区北侧泄洪沟内。